導讀

40年發展,6年立法,兩次審議,《中華人民共和國環境保護稅法》將于2018年1月1日起施行。對企業而言,環保稅計算題擺在面前,如何解題心中是否有數?

某企業8月向大氣直接排放二氧化硫、氟化物各10千克,一氧化碳、氯化氫各100千克,假設大氣污染物每污染當量稅額按《環境保護稅稅目稅額表》最低標準1.2元計算,這家企業只有一個排放口,計算企業8月大氣污染物應繳納的環境保護稅。

第一步,計算各污染物的污染當量數

二氧化硫:10/0.95=10.53

氟化物:10/0.87=11.49

一氧化碳:100/16.7=5.99

氯化氫:100/10.75=9.3

第二步,按污染物的污染當量數排序(每一排放口或者沒有排放口的應稅大氣污染物,對前三項污染物征收環境保護稅)

氟化物(11.49)>二氧化硫(10.53)>氯化氫(9.3)>一氧化碳(5.99 )

選取前三項污染物

第三步,計算應納稅額

氟化物:11.49×1.2=13.79(元)

二氧化硫:10.53×1.2=12.63(元)

氯化氫:9.3×1.2=11.16(元)

■水污染物問題:注:0.0005、0.005、0.04、0.02、0.025、0.02分別為相應污染物的污染當量值(單位:千克)。

某企業8月向水體直接排放第一類水污染物總汞、總鎘、總鉻、總砷、總鉛、總銀各10千克。排放第二類水污染物懸浮物(SS)、總有機碳(TOC)、揮發酚、氨氮各10千克。假設水污染物每污染當量稅額按《環境保護稅稅目稅額表》最低標準1.4元計算,計算企業8月水污染物應繳納的環境保護稅。

第一步,計算第一類水污染物的污染當量數

總汞:10/0.0005=20000

總鎘:10/0.005=2000

總鉻:10/0.04=250

總砷:10/0.02=500

總鉛:10/0.025=400

總銀:10/0.02=500

第二步,對第一類水污染物污染當量數排序(每一排放口的應稅水污染物按照污染當量數從大到小排序,對第一類水污染物按照前五項征收環境保護稅)

總汞(20000)>總鎘(2000)>總砷(500)=總銀(500)>總鉛(400)>總鉻(250)

選取前五項污染物

第三步,計算第一類水污染物應納稅額

總汞:20000×1.4=28000(元)

總鎘:2000×1.4=2800(元)

總砷:500×1.4=700(元)

總銀:500×1.4=700(元)

總鉛:400×1.4=560(元)

第四步,計算第二類水污染物的污染當量數

懸浮物(SS):10/4=2.5

總有機碳(TOC):10/0.49=20.41(《應稅污染物和當量值表》中,對同一排放口中的化學需氧量、生化需氧量和總有機碳,只征收一項。按三者中污染當量數最高的一項收取)

揮發酚:10/0.08=125

氨氮:10/0.8=12.5

第五步,對第二類水污染物污染當量數排序(每一排放口的應稅水污染物按照污染當量數從大到小排序,對其他類水污染物按照前三項征收環境保護稅。)

揮發酚(125)>總有機碳(20.41)>氨氮(12.5)>懸浮物(2.5)

第六步,計算第二類水污染物應納稅額

揮發酚:125×1.4=175(元)

總有機碳:20.41×1.4=28.57(元)

氨氮:12.5×1.4=17.5(元)

假設某企業8月產生尾礦1000噸,其中綜合利用的尾礦300噸(符合國家和地方環境保護標準),在符合國家和地方環境保護標準的設施貯存200噸,計算這家企業8月尾礦應繳納的環境保護稅。

(1000-300-200)×15=7500(元)

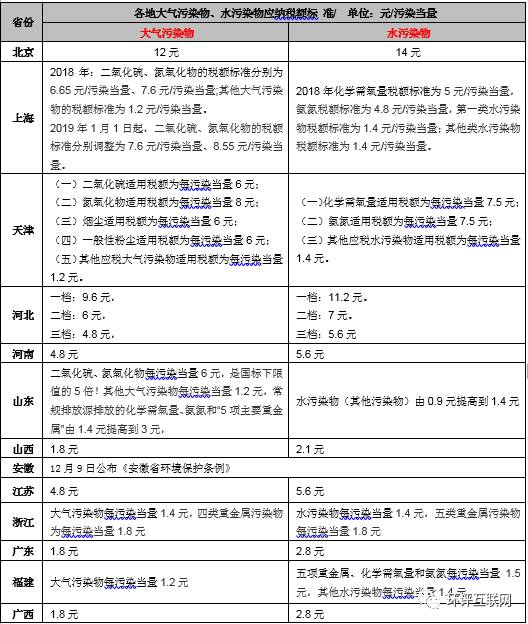

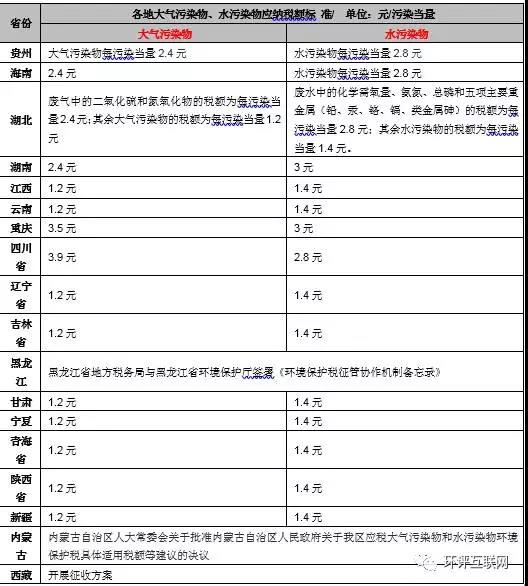

【各地環保稅稅額標準】請參照計算。